所有者不明の土地問題の解消につながる?相続土地国庫帰属法

都市部への人口移動がますます顕著になっているいま、地方にある実家の土地を相続したものの有効に活用することができず、ただ持て余したまま土地を所有し続けるという事態が発生しています。

また、そうなることを見越して負担から逃れたいと考えて、そもそも相続登記をしなかったり、相続登記はしたものの適切な管理が行われていない山林や田畑が増加しており特に地方では顕著になっています。

こうした背景から、令和5年4月27日より施行されるのが「相続土地国庫帰属法」です。

相続または相続人に対する遺贈(遺言により被相続人の財産を取得させること)によって土地を取得した場合に、その土地が「一定の要件」を満たしている場合、法務大臣の承認を得て土地(の所有権)を手放し、国庫に帰属させることができるよう定められた法律です。

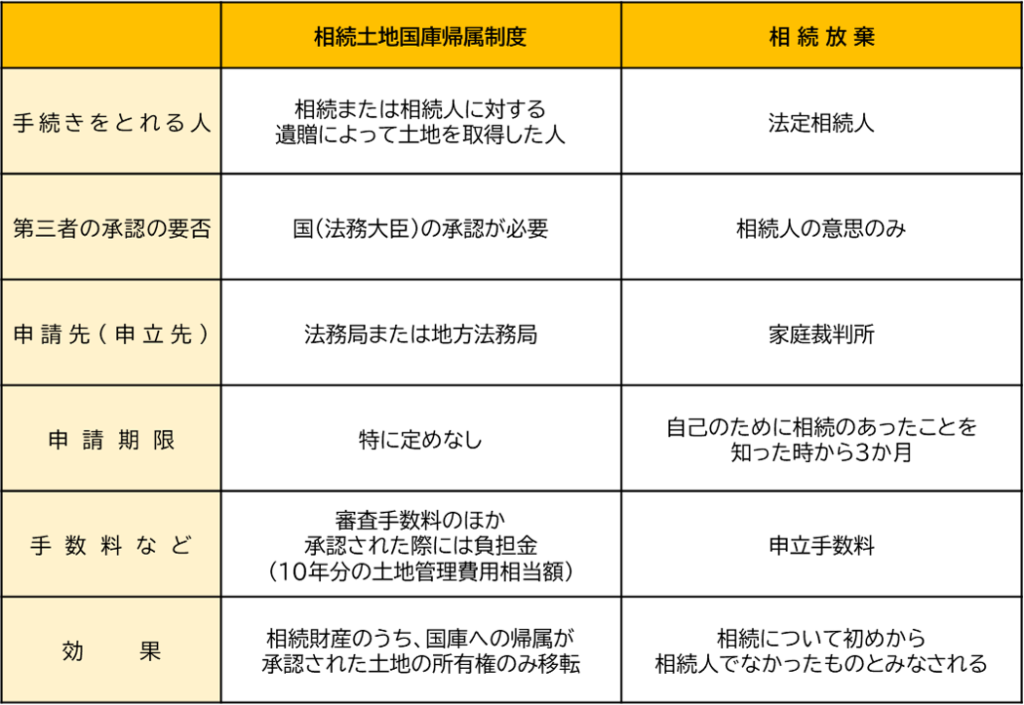

相続放棄との違いはどこに。

相続土地国庫帰属法はあくまでも、相続によって取得した「特定の土地」の所有権を国の「承認を経て」国庫へ帰属させるものです。

相続によって承継する権利義務の一切を放棄するために家庭裁判所へ申し立てる相続放棄のように一方的な意思表示だけで成立するものではないこと、また、国庫帰属のために負担金を納付しなければならないため無償ではないことに注意が必要です。

相続土地国庫帰属制度と相続放棄の特徴的な部分を取り上げて、簡単に比較したのが下記の表です。

そのほかにも細かい点がいくつもありますが、全く異なる制度であることがお分かりいただけるのではないでしょうか。

※掲載のない部分や例外もありますので詳しくは弁護士、司法書士の専門家や法務局、裁判所へお尋ねください。

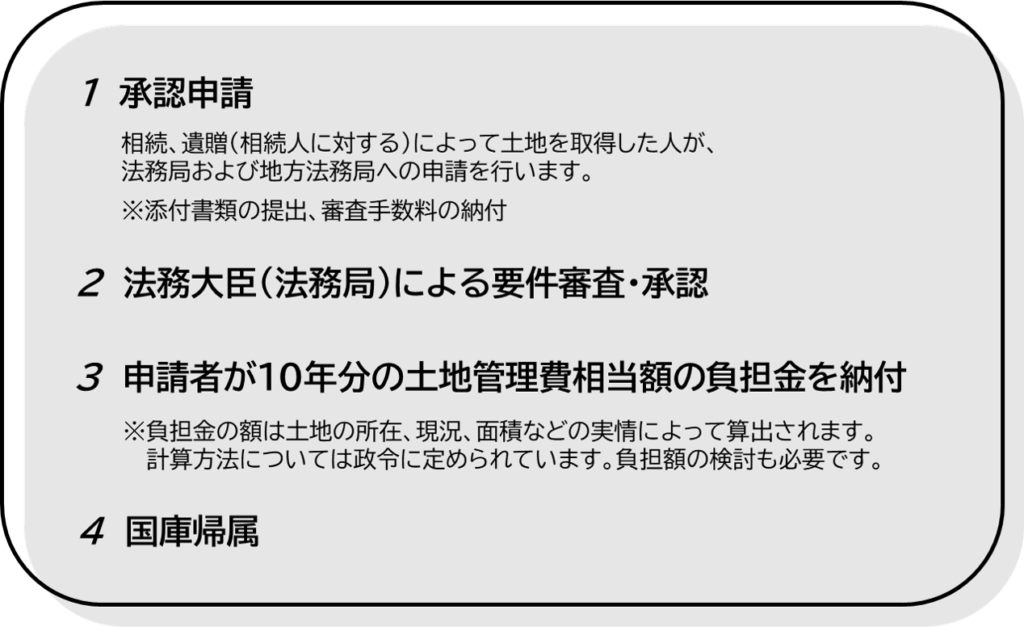

手続の概要はつぎのとおり。

法律が規定している手続の流れは、およそ以下の通りです。

相続などで取得した土地の所有権を手放し、国庫に帰属させるためには、申請した後に決められた手続きがとられます。

こうしてみると、承認申請をしたとしても必ず国庫帰属についての承認が得られるとは限りません。

こうした制度をふまえながら相続が発生する前から土地の事など考えてみてはいかがでしょうか。